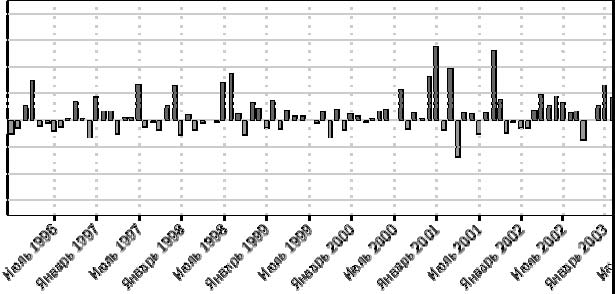

отдач, представленный ранее на рисунке 4–4 в главе 4. Я предлагаю также исследовать показатели ежемесячной отдачи – на рисунке 7–5 показаны ежемесячные отдачи при использовании системы тренда Дончиана за период с 1996 года по июнь 2006 года.

По моему мнению, график, изображенный на рисунке 7–5, демонстрирует сравнительные уровни возможных ожидаемых потерь и вознаграждений лучше, чем любой показатель или набор показателей.

Рисунок 7–5. Ежемесячные отдачи по системе тренда Дончиана за период с января 1996 года по июнь 2006 года

Copyright 2006 Trading Blox, все права защищены.

Измерение уровней риска и доходности

Существует несколько показателей сравнения риска/доходности, часто применяемых для сравнения систем, а также результатов работы трейдеров, использующих различные системы при торговле фьючерсами. Наиболее часто встречаются показатели коэффициента Шарпа и коэффициента MAR.

Коэффициент Шарпа

Коэффициент Шарпа является, пожалуй, наиболее распространенным показателем измерения, используемым пенсионными фондами и крупными инвесторами при сравнении возможных направлений инвестиций. Коэффициент Шарпа был предложен нобелевским лауреатом Вильямом Шарпом в 1996 году для измерения результативности работы взаимных фондов. Показатель представляет собой соотношение доходности и уровня стандартного отклонения, а называется просто коэффициентом Шарпа по имени создателя.

Итог расчета коэффициента Шарпа представляет собой дифференциал отдачи, то есть CAGR%, за период измерения (из которого вычитается так называемая безрисковая доходность, или доходность от инвестирования в безрисковые инструменты, такие как казначейские обязательства), разделенный на стандартное отклонение показателей отдачи (измеряемых на ежемесячной или ежегодной основе). Учтите, что коэффициент Шарпа был разработан как показатель сравнения взаимных фондов, а не универсальный показатель сравнения риск/доходность. Взаимные фонды являются достаточно