Параметр количества дней в скользящей средней

На рисунке 11-2 изображен график значений коэффициента MAR при изменении количества дней в скользящей средней (определяющего центр канала волатильности в ленте Боллинджера) со 150 до 500 дней.

Заметьте, что пиковыми для данного теста являются результаты для значения 350 дней. Любое значение выше или ниже 350 дней в данном тесте приводит к уменьшению коэффициента MAR.

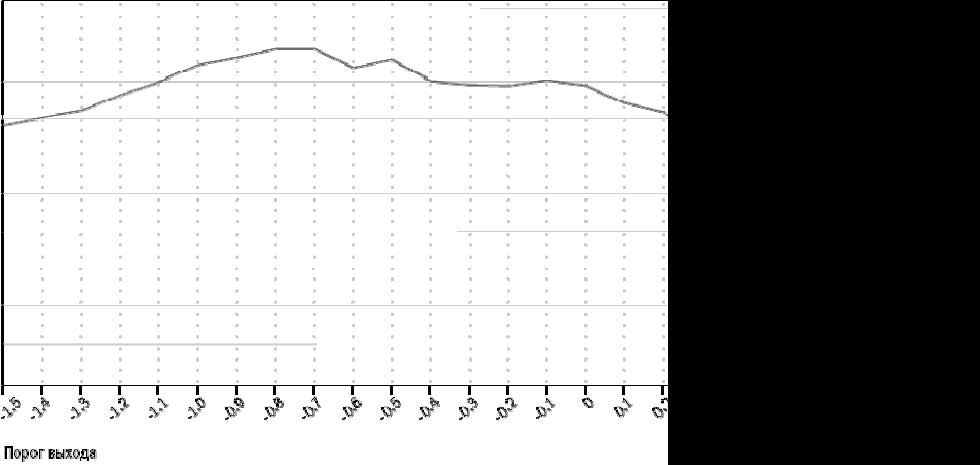

На рисунке 11-3 изображен график значений коэффициента MAR как пороговых значений выхода. Пороговое значение определяет точку выхода. Ранее, обсуждая в книге систему прорыва Боллинджера, мы говорили о том, что выход из системы производится, когда цена закрытия пересекает скользящую среднюю, определяющую центр канала. В данном тесте я хотел проверить, что случится, если выход из системы будет произведен до или после момента пересечения. Для длинных позиций позитивный порог выхода обозначает количество стандартных отклонений выше скользящей средней, а для коротких позиций – количество стандартных отклонений ниже скользящей средней. Отрицательные значения ниже скользящей средней определяют длинную позицию, а выше него – короткую позицию. Значение параметра, равное нулю, соответствует первоначальной системе, то есть выходу в момент пересечения скользящей средней. Обратите внимание, что происходит на рисунке 11-3 при изменении порога выхода для значений от -1,5 до 1,0. Заметьте, что пиковыми являются значения при величине параметра, равной -0,8. Любое значение, большее или меньшее -0,8, в рамках данного теста приведет к уменьшению значения коэффициента MAR.

Рисунок 11-3. Изменение значения коэффициента MAR при изменении порога выхода

Copyright 2006 Trading Blox, все права защищены.