называю средним максимальным падением с учетом продолжительности. В этом показателе присутствуют два компонента – величина среднего максимального падения и приведенная продолжительность.

Среднее максимальное падение высчитывается путем сложения показателей пяти максимальных падений и деления результата на 5. Приведенная продолжительность рассчитывается путем деления среднего максимального падения в днях на 365 и последующего умножения полученного показателя на величину среднего максимального падения. Величина среднего максимального падения рассчитывается по тому же алгоритму: мы берем величины пяти максимальных падений, складываем и делим на 5. Соответственно, если RAR% составляет 50 процентов, среднее максимальное падение составляет 25 процентов, а средняя продолжительность максимального падения составляла один год, или 365 дней, значение R-cubed должно составлять 2,0, или 50 % / (25 % x 365 / 365). R-cubed – это соотношение риска/доходности, которое оценивает риск с точки зрения как жесткости, так и перспектив продолжительности. Такое вычисление возможно благодаря использованию показателей, менее чувствительных к изменению дат начала и окончания тестовых периодов. Этот показатель более устойчив, чем MAR, так как очень слабо реагирует на небольшие корректировки в условиях теста.

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

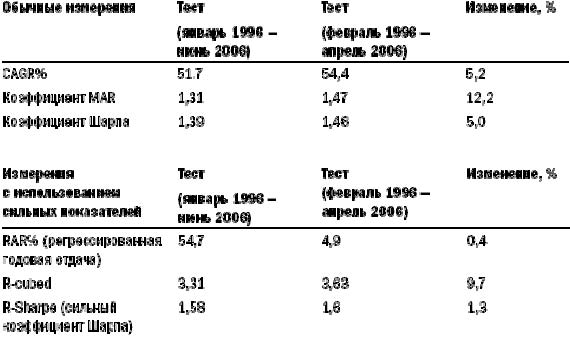

Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR% отличается от CAGR%, как было показано выше. Таблица 12-1 свидетельствует, что сильные показатели существенно менее зависимы от изменений конечных дат тестового периода.

Таблица 12-1. Обычные и устойчивые показатели

Copyright 2006 Trading Blox, все права защищены.

Как видим, устойчивые показатели менее чувствительны, чем общепринятые показатели. Показатель R-cubed зависим от добавления или исключения величин крупных падений, но в меньшей степени, чем коэффициент MAR. При расчете показателя R-cubed влияние отдельного падения размывается путем усреднения. Все устойчивые показатели