Окна повторяющейся оптимизации

Еще одно упражнение, более тесно, чем предыдущее, связанное с практикой перехода от тестирования к трейдингу. Для проведения упражнения выберите дату за истекший 8 – 10-летний период, а затем проведите оптимизацию всех данных до этой даты, используя те же методы оптимизации, что вы использовали бы в обычных условиях при ваших обычных допущениях. Просто представьте себе, что единственные данные, которые у вас есть, – это данные по состоянию на выбранную вами дату. После того как вы определили оптимальные значения параметров, проведите тестирование с включением двух лет после избранной вами даты. Как изменились результаты с учетом последующих лет?

Продолжите процесс, добавив еще несколько лет из прошлого. Как соотносятся результаты этого теста с результатами первичного тестирования и первым окном повторяющейся оптимизации? Насколько сопоставимы результаты первичного тестирования с данными, рассчитанными на основании всей имеющейся информации? Продолжайте процесс до тех пор, пока не достигнете настоящего времени.

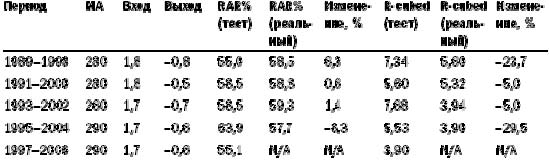

Чтобы проиллюстрировать это упражнение, я провел оптимизацию систем прорыва Боллинджера, в рамках которой менял каждый из трех параметров в достаточно широких пределах. После этого я выбрал оптимальный набор значений, расположенный недалеко от точки, в которой был достигнут максимум значения R-cubed. Я произвел оптимизацию в рамках пяти независимых тестов. В таблице 12-4 показаны результаты повторяющейся оптимизации за год после указанного периода.

Таблица 12-4. Повторяющаяся оптимизация и реальный RAR%

Copyright 2006 Trading Blox, все права защищены.

Как видно из таблицы, результаты существенно различаются по каждому тестируемому периоду. Более того, оптимальные значения для каждого тестируемого периода различны. Это подтверждает неточность процессов тестирования и свидетельствует о том, что при переходе от тестов к реальному трейдингу вы непременно столкнетесь с неожиданным положением вещей.

Моделирование по методу Монте-Карло

Моделирование по методу Монте-Карло представляет собой способ определения силы системы и отвечает на вопросы: «Что могло бы произойти, если бы прошлое было чуть другим?» или «Что может принести будущее?» Вы можете рассматривать метод как способ создания альтернативных ситуаций на основании набора данных, составляющих реальный набор данных о ценах.

Моделирование по Монте-Карло относится к классу методов, использующих случайный набор данных для исследования какого-либо феномена. Оно в особенности