Хорошее движение цены – это движение в направлении, соответствующем вашей сделке. Иными словами, если вы что-то покупаете, хорошо, когда рынок идет вверх, и плохо, когда он идет вниз. Если же вы открываете короткую позицию, хорошим движением является движение вниз, а плохим – движение вверх.

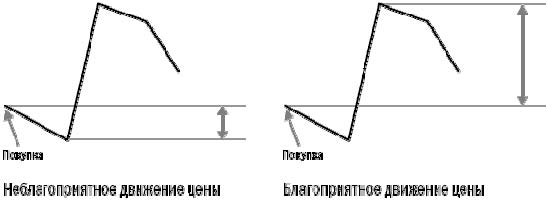

Давайте рассмотрим случай, когда после покупки цена сначала идет в плохом направлении, то есть вниз; потом она начинает повышаться до уровня более высокого, чем цена первоначальной покупки, а затем вновь идет вниз, как показано на рисунке 5–1.

Трейдеры называют величину максимального движения в плохом направлении «максимальным неблагоприятным отклонением» (Maximum Adverse Excursion, MAE); величину максимального движения в хорошем направлении – «максимальным благоприятным отклонением» (Maximum Favourable Excursion, MFE). Таким образом, линии с поясняющими стрелками на рисунке показывают величины MAE и MFE для данного изменения цены. На рисунке 5–1 изображена ситуация, при которой MFE существенно выше, чем MAE.

Эти показатели могут использоваться для прямого измерения перевеса входного сигнала. Если некий сигнал говорит о движении, при котором среднее максимальное хорошее движение выше, чем среднее максимальное плохое движение (то есть средний MFE выше, чем средний MAE), это может свидетельствовать о наличии положительного перевеса. Случайный вход может завершиться как хорошим, так и плохим движением. Представьте себе ситуацию, когда некто подбрасывает монетку и покупает, если выпадает орел, а продает, если выпадает решка. Для такого типа решений можно считать, что движение цены имеет равные MAE и MFE.

Рисунок 5–1. Благоприятное и неблагоприятное движение цены

Чтобы перевести такой образ мышления и понимания перевеса в конкретный способ измерения величины перевеса для каждого сигнала, нужно добавить еще несколько этапов. Во-первых, вам нужен способ сравнивания изменений цены на разных рынках. Во-вторых, вам нужен способ определения временного диапазона, в котором измеряются средние MAE и MFE. Для нормализации MAE и MFE разных рынков (и, соответственно, осмысленного сравнения средних значений) вы можете использовать тот же механизм, что применяли Черепахи для нормализации размеров своих сделок на разных рынках, – их сравнение с использованием «среднего истинного диапазона» (Average True Range, ATR).

Чтобы изолировать поведение входов на различных рынках, необходимо иметь возможность для сравнения ценового эффекта сигнала в различные промежутки времени. Я обычно беру заданный интервал в днях, а затем измеряю MFE и MAE для этого количества дней после появления сигнала. В компании Trading Blox мы разработали показатель измерения величины перевеса входа, который назвали E-ratio (от edge ratio – показатель перевеса).

E-ratio объединяет в себе все вышеописанные элементы по следующей формуле:

1. Рассчитываем MAE и MFE для заданного временного интервала.

2. Делим каждый из показателей на величину ATR в точке входа, чтобы