с этим значением мы можем получить либо слишком негативные, либо слишком позитивные прогнозы.

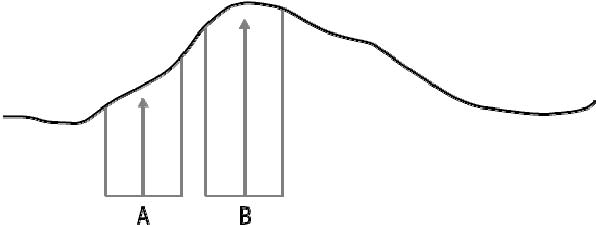

Рисунок 11-5. Параметры A и B с границами ошибки

В случае значения, равного B, мы придем к другим результатам. Любое изменение, неважно – влево или вправо, приведет к ухудшению результатов.

Это означает, что проведение тестов с использованием значения B, скорее всего, даст слишком оптимистичный прогноз. Если оптимальные значения выставлены по нескольким параметрам, эффект будущих изменений будет еще сильнее. Это означает, что наличие многих оптимизированных параметров снижает вероятность того, что будущее станет столь же прекрасным, как прогнозы, сделанные на основе оптимальных параметров.

Это не означает, что при проведении сделок мы должны использовать параметр A. Даже в случае существенного сдвига значения вокруг B все равно выше, чем вокруг A. Таким образом, даже если оптимизация уменьшает ценность прогноза, вы все равно захотите торговать с использованием значений, которые, по всей видимости, приведут к позитивным результатам, даже в случае сдвига.

Парадокс оптимизации часто является причиной обмана и мошенничества. Многие недостаточно тщательно выстроенные системы демонстрируют высокую отдачу и поразительные результаты (особенно в краткосрочной перспективе), достигнутые, возможно, с помощью оптимизации для конкретных рынков. Поставщики систем декларируют эти результаты, зная, что достижение их в будущем вряд ли осуществимо. Однако тот факт, что оптимизация может привести к тестам, слишком позитивно оценивающим будущие результаты, не означает, что ее не надо проводить. На самом деле оптимизация критически важна для построения устойчивых систем трейдинга.

Подгонка кривой

Жулики часто используют другие методы для получения нереалистичных исторических результатов. Самые беспринципные из них сознательно подгоняют результаты под определенные кривые. Подгонку результатов часто путают с оптимизацией, однако это вопросы разного порядка.

Подгонка возникает в случаях, когда система является слишком сложной. Вполне возможно добавить к системе правила, улучшающие ее исторические результаты, но только при условии, что такие дополнительные правила оказывают влияние лишь на небольшое количество важных сделок. Добавление таких правил может привести к подгонке. Особенно справедливо это для сделок, проводимых в периоды, критические для кривой капитала системы. Например, правило, позволяющее вам выходить из прибыльной